多くの人にとって、ふるさと納税は応援したい自治体に貢献しながら返礼品を受け取れる魅力的な制度です。しかし2025年12月3日、政府・与党が控除額に上限を設ける方向で検討に入ったと報じられ、制度の行方に注目が集まっています。

「今よりお得でなくなるの?」といった不安の声も聞かれますが、この記事では、今回のニュースの背景と、ふるさと納税の基本的な仕組み、そして控除額の計算方法を分かりやすく解説します。

目次(クリックするとジャンプ)

【速報】ふるさと納税に「上限」?2025年12月3日のニュースを深掘り

まずは、今回のニュースについて詳しく見ていきましょう。

なぜ、控除額に上限が検討されるのか?

今回、政府・与党が控除額の上限設定を検討し始めた最大の理由は、「高所得者ほど恩恵が大きく、不公平ではないか」という、いわゆる「金持ち優遇」との批判に対応するためです。

現在のふるさと納税制度では、寄付できる上限額(正確には、自己負担2,000円を除いた全額が控除される上限額)は、その人の年収や家族構成によって決まります。そして、年収が高いほど、この上限額は大きくなります。

表1:【年収別】ふるさと納税の控除上限額の目安(独身または共働きの場合)

| 寄付者の年収 | 控除上限額の目安 |

|---|---|

| 300万円 | 約28,000円 |

| 500万円 | 約61,000円 |

| 1,000万円 | 約180,000円 |

| 2,000万円 | 約560,000円 |

| 1億円 | 約3,740,000円 |

※総務省の資料などを基に作成。あくまで目安であり、家族構成などによって変動します。

この表を見ると、年収が高い人ほど、より多くの寄付を行い、高額な返礼品を受け取れる仕組みになっていることが分かります。実際に、ある調査によると、2018年度のふるさと納税の利用額のうち、約3分の2は年収2,000万円を超える高所得者層によるものだったという推計もあります。

こうした状況から、一部では寄付額500万円以上を対象とした純金製の小判や、3,000万円以上のオーダースーツ仕立券といった、明らかに富裕層をターゲットにした返礼品も登場し、「本来の趣旨から外れた、金持ちの節税対策になっている」という批判の声が強まっていました。

今回の制度改正の検討は、こうした行き過ぎた返礼品競争や、税の公平性という観点から、制度の歪みを是正しようという動きなのです。

今後の見通し

この議論はまだ始まったばかりですが、今後、与党の税制調査会で具体的な上限額や開始時期などが話し合われ、2026年度の税制改正大綱に盛り込むことを目指すと報じられています。[2] 国民生活に直結するテーマとして、今後の動向を注意深く見守る必要があります。

そもそも、ふるさと納税はなぜ「お得」なの?控除の仕組みを再確認

ここで一度、ふるさと納税の基本的な仕組みをおさらいしておきましょう。

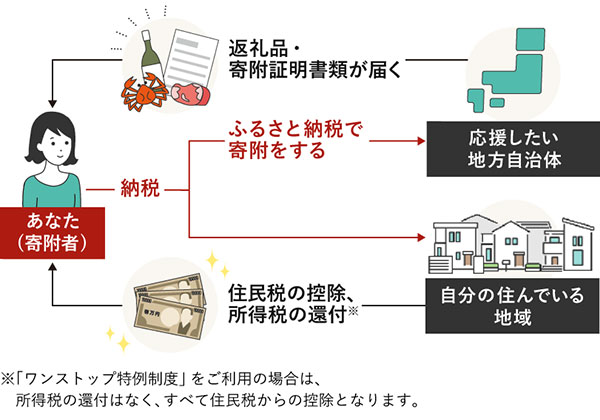

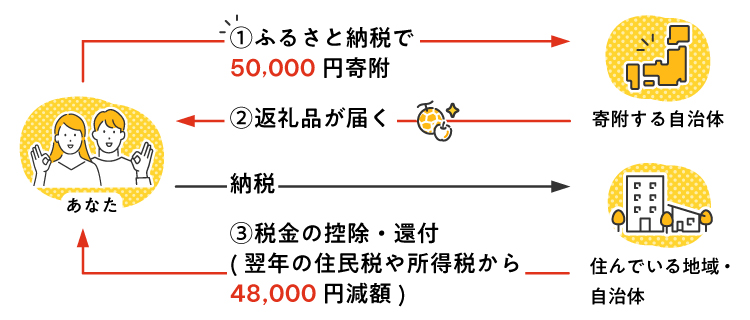

ふるさと納税とは、自分が応援したいと思う都道府県や市区町村へ寄付ができる制度です。寄付をすると、その地域の特産品などの「返礼品」がもらえるだけでなく、寄付した金額のうち2,000円を超える部分について、所得税や住民税から控除(差し引かれること)を受けられます。

つまり、実質的な自己負担は2,000円だけで、さまざまな返礼品を受け取れるため、「お得な制度」として人気を集めているのです。

控除は、まず寄付を行った年の所得税から還付(払い過ぎた税金が戻ってくること)という形で引かれ、次に翌年度に支払う住民税から減額される、という2段階で行われます。

【保存版】あなたの控除上限額はいくら?計算方法を3ステップで解説

ふるさと納税を最大限に活用する上で最も重要なのが、自分の控除上限額を正確に把握しておくことです。上限額を超えて寄付した分は、純粋な自己負担となってしまうため、注意が必要です。

ここでは、控除額の計算方法を3つのステップで解説します。計算式は総務省のものを基にしています。[4]

ステップ1:所得税からの控除額を計算する

まず、所得税からいくら控除されるのかを計算します。

所得税からの控除額 = (ふるさと納税額 - 2,000円) × 所得税の税率

所得税の税率は、課税所得金額によって5%から45%まで7段階に分かれています。ご自身の源泉徴収票などで確認してみましょう。

ステップ2:住民税からの控除額(基本分)を計算する

次に、住民税から控除される「基本分」を計算します。これは、所得にかかわらず一律です。

住民税からの控除額(基本分) = (ふるさと納税額 - 2,000円) × 10%

ステップ3:住民税からの控除額(特例分)を計算する

最後に、住民税の「特例分」を計算します。この特例分が、ふるさと納税の控除の大部分を占める重要な部分です。

住民税からの控除額(特例分) = (ふるさと納税額 - 2,000円) × (90% - 所得税の税率)

ただし、この特例分には上限があり、住民税所得割額の20%までと決められています。もし計算結果がこの上限を超える場合は、特例分の控除額は「住民税所得割額 × 20%」となります。

表2:ふるさと納税の控除額 計算式まとめ

| 控除の種類 | 計算式 |

|---|---|

| ① 所得税からの控除 | (ふるさと納税額 - 2,000円) × 所得税の税率 |

| ② 住民税からの控除(基本分) | (ふるさと納税額 - 2,000円) × 10% |

| ③ 住民税からの控除(特例分) | (ふるさと納税額 - 2,000円) × (90% - 所得税の税率) |

| 控除合計額 | ① + ② + ③ |

複雑に感じるかもしれませんが、ご安心ください。実際には、ふるさと納税の各ポータルサイトにあるシミュレーション機能を使うのが最も簡単で正確です。お手元に源泉徴収票を用意して試してみましょう。

まとめ:ふるさと納税の今とこれから

本記事では、ふるさと納税の控除上限に関する最新ニュースと、制度の仕組みを解説しました。今回の改正検討は、「高所得者優遇」という課題に対応し、より公平な制度を目指す動きと言えるでしょう。

ふるさと納税は地方創生に貢献する重要な制度ですが、そのあり方は常に変化します。今後も制度の動向を注視しつつ、ご自身の控除上限額を正しく把握し、この制度を賢く活用していくことが大切です。

![]()

他の記事