生活において大きな要素である衣食住における住。

実際、平成の間に住居費はどのうように変わっていったのでしょうか。

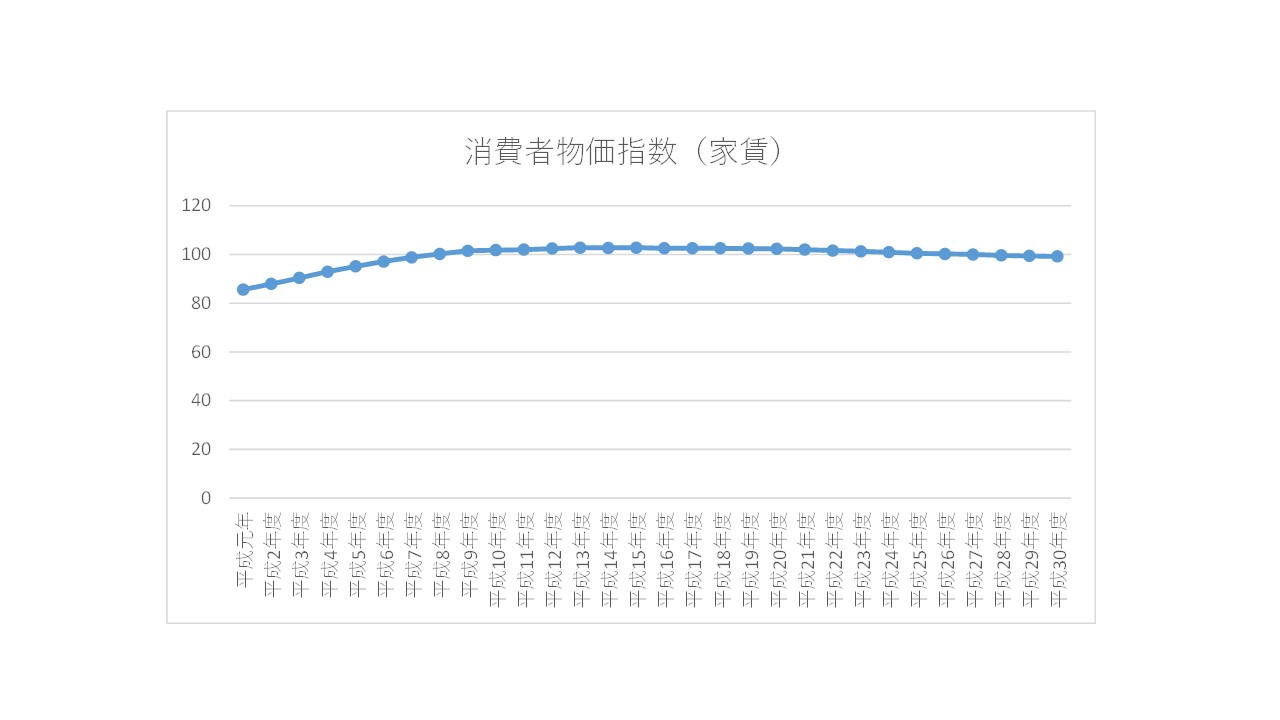

【図4-4-1】をご覧ください。

【図4-4-1】は家賃の消費者物価指数となります。住居費の場合、持家の場合と賃貸の場合があるかと思います。このうち、持家については、持家世帯が住んでいる住宅を借家だと仮定すれば、そのサービスに対して当然家賃を支払わなければなりません。そこで、持家の住宅から得られるサービスに相当する価値を見積もって、これを住宅費用とみなす考え方に基づいて算定されています。では具体的な消費者物価指数の推移について見ていきましょう。

平成27年を基準年とし、平成27年を100とした場合の各年度における消費者物価指数となります。直近年度の平成30年度における消費者物価指数が、99.2であるのに対して、平成元年の85.6と大きく下回っています。仮に、月額の家賃が基準年度の平成27年において90,000円であった場合、平成30年度においては89,280円となり、平成元年においては77,040円となります。令和元年8月の消費者物価指数が99.2となっています。この場合、基準年度の家賃は平成30年度と同様に89,280円となります。このように、平成元年と直近令和8月の月額水道料を比較した場合には月額12,240円のも差が発生していることになります。単純に年換算を行うと146,880円の家計の負担増につながっています。この負担はかなり大きなものかと思います。住居が賃貸であれ、持家であれ家計にとっては大きな負担となっていることは間違いありません。

このように各家庭の負担が大きくなっている要因は、アベノミクスの影響により株価は上がり、同時に不動産の価格は右肩上がり続けています。不動産経済研究所のレポートによると2019年上期の首都圏新築マンションの平均価格が6,006万円、都内23区におけるマンション価格が平均7,105万円まで上がっています。

また、国債は金融緩和の影響を受けマイナス金利で推移する等、低金利で推移しており、それに伴い住宅ローンは非常に高額な金額までローンができる環境にあります。

しかし、いくら金利が下がって高額なローンの借り入れができるといっても、金利変動という大きなリスクにさらされています。

現在の不動産価格の高騰は人材不足による人件費や建材費の高騰に加えて、金利の低下が投資を促進し、その結果不動産価格を高騰させている状況にあり、バブルとは状況は異なるものの、いずれ不動産価格の下落が生じるリスクを含んでいると想像しています。ここではなぜ金利の低下が不動産価格を高騰させているかという説明は割愛させていただくが、仮に金利上昇に伴い不動産価格が下落した場合、最悪の場合、高い金利がついた高額なローンと下落した不動産価格が残るという事態になりかねません。もちろん家を買うということは資産価値だけを考えて買うものではなく、その後の生活を考慮したものであるため、各家庭における主観的な価値は異なるものとなります。

いずれにしても環境の変化に対して対応できるだけの事前準備が必要になります。