「子供3人を大学まで行かせるには、家が一軒建つくらいのお金がかかる」

昔からよく言われる言葉ですが、物価高や学費の値上げが続く今、その現実はよりシビアになっています。特に「教育費の壁」は、第2子、第3子をためらう最大の要因とも言われています。

しかし、悲観してばかりはいられません。2024年10月から拡充された「児童手当」などの新制度をフル活用すれば、この巨大な壁を乗り越えるルートは見えてきます。

今回は、文部科学省の最新データを基に「公立vs私立」の教育費総額を徹底比較し、「3人の子供を大学まで送り出すための具体的なマネープラン」を提示します。

目次(クリックするとジャンプ)

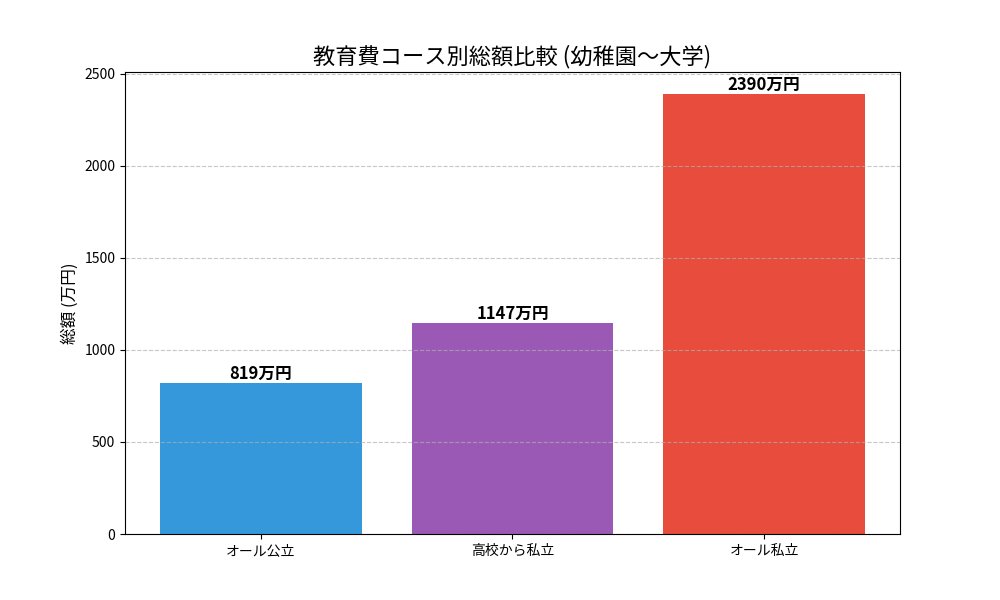

1. 【データで見る】教育費総額はいくら違う?

まずは、幼稚園から大学卒業までにかかる費用(授業料、給食費、塾代などの学校外活動費含む)の総額を見てみましょう。

コース別・教育費総額シミュレーション

| コース | 進路の内訳 | 総額(1人あたり) |

|---|---|---|

| ① オール公立 | 公立幼→公立小→公立中→公立高→国立大 | 約819万円 |

| ② 高校から私立 | 公立幼→公立小→公立中→私立高→私立文系大 | 約1,147万円 |

| ③ オール私立 | 私立幼→私立小→私立中→私立高→私立理系大 | 約2,390万円 |

最もリーズナブルな「オール公立」コースでも、子供1人あたり約800万円が必要です。これが「オール私立」となると、約2,400万円に跳ね上がります。その差は約3倍です。

2. 「子供3人」の壁をどう乗り越える?

子供が3人いる場合、単純計算で上記の3倍の費用がかかります。「オール公立」でも約2,500万円、「オール私立」なら7,000万円超え…。これでは絶望的な気分になるかもしれません。

しかし、ここで強力な味方となるのが、2024年10月から拡充された「新・児童手当」です。

新・児童手当の威力(第3子以降の増額)

新しい制度では、所得制限が撤廃され、支給期間が高校生年代まで延長されました。そして何より大きいのが、「第3子以降は月額3万円」に増額された点です。

子供3人の児童手当総額(高校卒業まで)

- 第1子: 約234万円

- 第2子: 約234万円

- 第3子: 約648万円

- 3人合計: 約1,116万円

なんと、国から支給される手当だけで1,000万円を超えます。これは、「オール公立」コースの子供1人分の教育費を完全にカバーし、さらにお釣りがくる金額です。

3. 「児童手当×NISA」で教育費を完全攻略する

この1,116万円をただ銀行に預けておくだけではもったいないです。教育費が必要になるのは、主に大学入学時(18年後)です。この長い時間を味方につけ、新NISAで運用することで、さらに資産を増やすことができます。

シミュレーション:児童手当を全額「S&P500」で運用したら?

児童手当が支給されるたびに、その全額を新NISA(こどもNISA)でS&P500などのインデックスファンドに投資し、年利5%で運用できたと仮定します。

| 子供 | 児童手当総額(元本) | 18年後の運用成果(見込) |

|---|---|---|

| 第1子 | 234万円 | 約378万円 |

| 第2子 | 234万円 | 約378万円 |

| 第3子 | 648万円 | 約1,047万円 |

| 合計 | 1,116万円 | 約1,804万円 |

運用益を含めると、総額は約1,800万円に達します。

この1,800万円があれば、3人全員が「高校から私立+私立文系大学」に進学する場合でも、親の追加負担は月2.5万円/人程度で済みます。「オール公立」なら月1万円/人です。

まとめ:第3子は「宝」であり、経済的負担ではない

「子供3人は無理」と諦める前に、まずは制度を正しく理解し、長期的なシミュレーションをしてみることが大切です。

- ✅ 公立と私立の差を知る: 進路によって総額は3倍違う。

- ✅ 児童手当を使い込まない: 3人分で1,100万円超の「種銭」になる。

- ✅ 時間を味方につける: 0歳から運用すれば、大学費用は怖くない。

もちろん投資にはリスクがありますが、教育費という「18年後の確実な出費」に対して、インフレに負けない資産形成をすることは合理的な選択肢と言えるでしょう。

他の記事

住宅ローンを借りるといくら金利負担するの?借入額毎の金利負担額を一覧